炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

杠杆炒股配资的吸引力在于其高收益潜力。通过放大投资资金,投资者可以获得比普通股票投资更高的回报。然而,高收益往往伴随着高风险。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,2024年上半年A股券商业绩预告出炉,13家纯证券业务上市券商的业绩分化严重,自营业务成为主要“胜负手”。研究认为,2024年全年上市券商自营业务的分化将更为明显,自营业务仍将扮演行业整体经营业绩核心变量的角色。

复盘43家纯证券业务上市券商2018年-2023年六年间的自营业务数据后发现,首创证券最近六年的自营业务收入(自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益)占同期总营收之和的47.55%,在43家纯证券业务上市券商中高居榜首。中金公司、天风证券、红塔证券、太平洋、西南证券,近六年的自营业务收入占比也都超过了40%,分别为46.01%、44.29%、42.95%、41.65%、41.28%。

来源:wind

来源:wind

其中西南证券不仅自营业务收入占比高,证券经纪业务收入占比也较高,2023年两项“靠行情吃饭”业务收入占比合计超80%,严重偏科。而能体现特色化业务的投行业务,西南证券不仅收入规模连年大降,IPO承销保荐业务连续多年“交白卷”,今年以来的撤否率为100%。西南证券近日还以0.9亿港元的对价“贱卖”了国际化业务的子公司西证国际,十年前西南国际收购西证国际的代价约为5.29亿元人民币(按当时汇率算约为6.94亿港元)。

“靠行情吃饭”业务收入占比超八成

资料显示,西南证券是唯一一家注册地在重庆市的综合类券商。1999年,西南证券以原重庆国际信托投资有限公司证券部、原重庆市证券公司、原重庆有价证券公司和原重庆证券登记有限责任公司的全部净资产为基础,联合其他股东共同发起设立的证券公司。2009年,西南证券通过借壳ST长运上市。

截至2023年12月31日,西南证券共拥有71家证券营业部,其中位于重庆市的有41家,占比57.75%,接近6成。

西南证券不仅在地域上依赖重庆市,在业务上也依赖“靠行情吃饭”的经纪业务、自营业务。2023年,西南证券经纪业务收入为16.16亿元,自营业务收入为3.19亿元,合计19.35亿元,占当年总营收的比例为83.08%。

研究认为,证券经纪业务和自营业务投资是券商行业同质化非常严重的行业,也是十分依赖市场行情的业务,会造成业绩的大幅波动。

2016-2018年、2022年,西南证券的营收、净利润都大幅下降;2013-2015年、2023年,公司业绩又大幅下降,这与债市股市等市场行情密切相关。

作为地域性明显的中小券商,西南证券应在地域上有突破,在业务结构上有改善,减少依赖行情业务对整体业绩的冲击,如经纪业务向买方财富管理业务转型,自营投资业务去方向化或发展非资本金依赖型业务。

投行收入较八年前峰值下降90%以上 IPO项目撤否率高达100%

2023年,西南证券除了经纪业务和自营业务以外的其他业务收入合计占比仅占17%,其中能体现特色化差异化业务的投行业务收入仅有1.21亿元,占比5.2%。

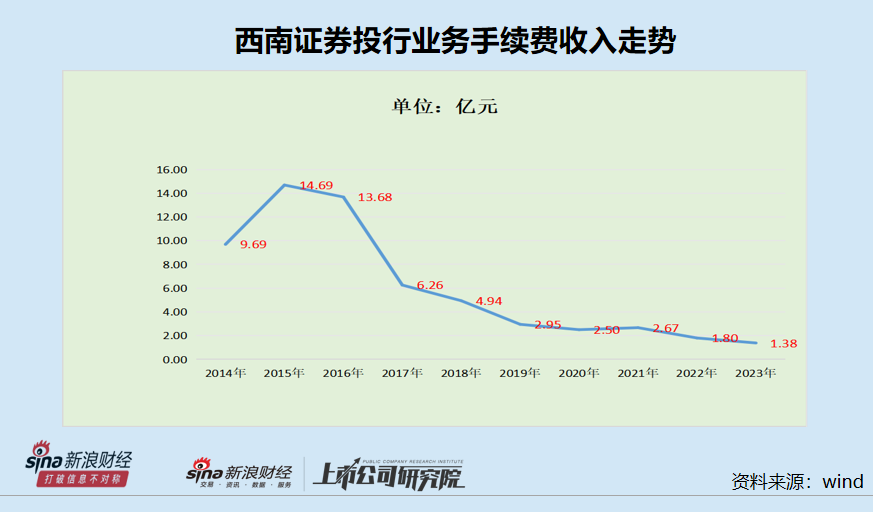

更不利的是,西南证券投行业务收入连续多年下降。2015-2023年,西南证券投行业务手续费净收入分别为14.69亿元、13.68亿元、 6.26亿元、4.94亿元、2.95亿元、2.5亿元、2.67亿元、1.8亿元和1.38亿元,2023年的投行收入较2015年的高峰值下降了90%以上。

西南证券投行收入大幅下滑与公司股权承销收入有重要关联。2016年2017年,公司两度因保荐业务违规被立案,从此股权承销业务一蹶不振。罚单显示,西南证券投行内部控制不完善、内部控制机制未有效执行。

wind显示,西南证券2023年股权承销保荐收入为0。今年3月20日,西南证券撤回了最后一家IPO在审项目——浙江海宏液压科技股份有限公司,目前西南证券已没有在审IPO项目(以交易所受理为标准),也没有在审的股权再融资项目。

储备项目为0,意味着西南证券在未来相当长的一段时期内仍面临股权承销保荐收入为0的状态。

wind显示,西南证券自2022年3月8日后,连续撤回了三家IPO在审项目,今年以来的撤否率高达100%。

近7亿元港元买来的西证国际以0.9亿港元“贱卖”

近日,西南证券发布公告称,拟以0.9亿港元转让子公司西证国际投资持有的西证国际证券全部股份和永续证券。其中,本金规模为5.8亿港元的永续证券交易对价为1港元。

而在十年之前,西南证券以6.94亿港元的代价收购了香港上市券商敦沛金融控股有限公司(后更名为西证国际证券)73.79%的股权。 西南证券2015年年报显示,因收购西证国际证券支付的现金或现金等价物为5.29亿元,按照汇率折算约6.94亿港元。

近7亿港元收购的西证国际证券以0.9亿港元卖掉,西南证券为何要“贱卖”?尤其是本金规模为5.8亿港元的永续证券交易对价仅1港元。

事实上,西证国际证券已处于资不抵债的状态。截至2023年12月31日,西证国际证券资产总额为7.1亿港元,负债总额7.47亿港元,净资产为-0.37亿港元。

从完成收购的第二年开始,西证国际连续八年的扣非归母净利润为负值,2016-2023年的数据分别为-1.49亿元、-0.31亿元、-2.45亿元、-3.09亿元、-1.17亿元、-0.52亿元、-2.17亿元、-0.14亿元。

或许是连续巨亏叠加资不抵债,才令西南证券“割肉”。复盘后发现,西南证券在国际业务上的布局以完败告终,不仅几亿港元“打水漂”,还要承担连续八年亏损的苦果。

业绩依赖行情的西南证券,不仅在业务结构上没有太明显的改善,投行业务收入整体上大幅减少,国际业务布局失败。在行业竞争惨烈的当下,在马太(金麒麟分析师)效应明显、并购重组升温的大背景下,留给偏安一隅的西南证券的蛋糕或越来越小。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察正规股票配资官网